编者按:

11月24日,上海凯淳实业股份有限公司(以下简称“凯淳股份”)首发上会,保荐机构为东方证券。凯淳股份拟于深交所创业板上会,计划公开发行股票不超过2000万股,拟募集资金5.00亿元,分别用于品牌综合服务一体化建设项目、智能数字化技术支持平台建设项目、补充流动资金项目。

凯淳股份2019年净利润下滑,而经营活动产生的现金流量净额在报告期内,连续3年与净利润不匹配。

2017年至2020年1-3月,凯淳股份实现营业收入分别为5.58亿元、7.48亿元、7.70亿元、1.68亿元,实现归属于母公司所有者的净利润分别为6235.21万元、6991.99万元、6656.34万元、1639.07万元。

报告期内,公司经营活动产生的现金流量净额分别为2208.83万元、2041.01万元、4516.35万元、3679.86万元。其中,销售商品、提供劳务收到的现金分别为5.76亿元、8.23亿元、8.16亿元、2.29亿元。

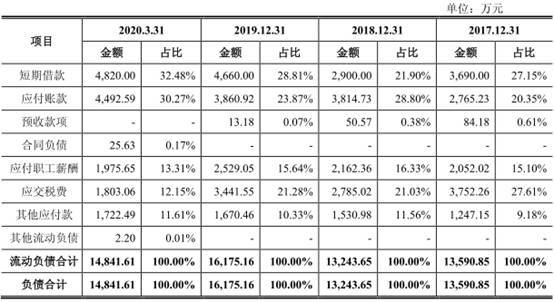

2017年至2020年3月31日,公司总资产分别为3.32亿元、3.61亿元、4.17亿元、4.20亿元,总负债分别为1.36亿元、1.32亿元、1.62亿元、1.48亿元。资产负债率分别为41.21%、37.47%、40.42%和36.94%,高于同行业可比公司资产负债率分别为33.46%、33.12%、25.96%、9.59%。

凯淳股份偿债能力逊于同行。公司流动比率、速动比率低于同行业可比公司的平均水平。凯淳股份流动比率分别为2.40、2.69、2.54、2.79,速动比率分别为1.97、1.94、1.97、2.04。同行业可比公司流动比率均值分别为3.40、3.40、6.35、9.71,速动比率均值分别为2.65、2.56、5.16、8.83。

凯淳股份在报告期内共进行了3次分红,累计分红金额8980万元。2018年4月23日,公司以总股本2000.00万股为基数,向全体股东每10股派发现金股利人民币20.00元(含税),共计分配利润4000.00万元(含税)。2019年4月19日,公司以总股本6000.00万股为基数,向全体股东每10股派发现金红利5.00元(含税),共计分配利润3000.00万元(含税)。2019年11月15日,公司以总股本6000.00万股为基数,向全体股东每10股派发现金红利3.30元(含税),共计分配利润1980.00万元(含税)。

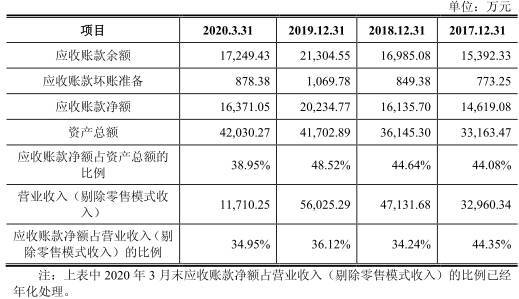

2017年至2020年3月31日,凯淳股份应收账款余额分别为1.54亿元、1.70亿元、2.13亿元、1.72亿元,应收账款净额分别为1.46亿元、1.61亿元、2.02亿元、1.64亿元,占资产总额的比例分别为44.08%、44.64%、48.52%、38.95%。

报告期内,公司应收账款周转率分别为4.21、4.62、4.02、3.48,在同行业可比公司中最低。

2017年至2019年,同行业可比公司平均应收账款周转率分别为26.38、18.07、18.32。

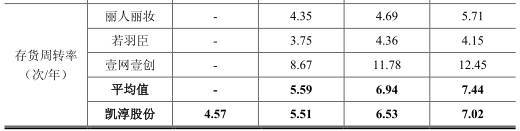

2017年至2020年3月31日,凯淳股份存货金额分别为5915.02万元、9939.69万元、9228.43万元、1.11亿元,占资产总额的比例分别为17.84%、27.50%、22.13%、26.50%。报告期内,公司存货周转率逐年下滑,分别为7.02、6.53、5.51、4.57。2017年至2019年,同行业可比公司平均存货周转率分别为7.44、6.94、5.59。

2017年至2020年1-3月,凯淳股份综合毛利率呈下滑趋势,分别为33.96%、30.02%、30.66%和29.59%,小幅下降。公司毛利率低于可比公司毛利率均值38.48%、37.32%、37.59%、44.58%。2018年、2019年,公司毛利率在可比公司中最低。

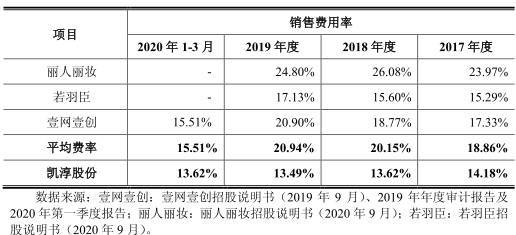

凯淳股份2017年至2019年的净利润都在6千余万元,而其销售费用逐年升高,远超净利润。

2017年至2020年1-3月,凯淳股份销售费用分别为7909.52万元、1.02亿元、1.04亿元、2283.22万元。销售费用率分别为14.18%、13.62%、13.49%和13.62%,同行业可比公司销售费用率分别为18.86%、20.15%、20.94%、15.51%。

凯淳股份研发费用率不足1%。报告期内,凯淳股份研发费用分别为0.00元、143.64万元、343.80万元、118.56万元,占营业收入的比重分别为0.00%、0.19%、0.45%和0.71%。

凯淳股份供应商集中度偏高,且供应商和电子商务平台双集中。

2017年至2020年1-3月,凯淳股份前五大供应商合计采购金额分别为2.46亿元、3.94亿元、4.05亿元、1.01亿元,占当期采购额比例分别为80.00%、82.03%、79.96%及80.50%。2017年至2019年,同行业可比公司平均销售费用率分别为78.48%、79.84%、72.96%。

报告期内,凯淳股份在天猫平台(天猫旗舰店、天猫超市、天猫国际)上实现的品牌线上销售服务收入分别为2.26亿元、2.81亿元、2.15亿元、5114.11万元,占营业收入比例分别为40.46%、37.59%、27.86%和30.50%。

中国经济网向凯淳股份证券法务部发去采访提纲,截至发稿未收到回复。

代运营商拟创业板上市

凯淳股份的主营业务是为国内外知名品牌提供全渠道、全触点的电子商务服务以及客户关系管理服务。

全渠道是指公司的服务支持目前线上全部主流渠道,包括天猫、淘宝、京东、唯品会、小红书、网易考拉、微信官方商城以及品牌官网商城等。全触点是指公司为商品流转至消费者的每个触点提供服务,包括潜客管理、品牌营销、视觉设计、店铺运营、物流配送、系统开发、会员管理、客服中心等全链路服务。

报告期内,公司的业务包括品牌线上销售服务、品牌线上运营服务以及客户关系管理服务。

截至招股说明书签署日,王莉直接持有凯淳股份3120.00万股,占公司股份总数的52.00%;同时,王莉持有淳溶投资12.50%的份额,并担任执行事务合伙人,淳溶投资直接持有公司600.00万股,占公司股份总数的10.00%。

徐磊直接持有凯淳股份840.00万股,占公司股份总数的14.00%,王莉和徐磊签署了《一致行动人协议》,根据《一致行动人协议》约定,若双方在公司经营管理等事项上无法达成一致时,应当根据王莉的意见作出双方的一致行动决定。因此,本次发行前王莉可实际支配表决权的比例为76.00%,为凯淳股份的控股股东、实际控制人。

王莉,1974年出生,中国国籍,无境外永久居留权,硕士学历。1997年7月至2008年9月任上海贝塔斯曼商业服务有限公司CRM事业部客户总监,2008年10月至2011年9月任凯淳股份总经理,2011年10月至2014年6月任凯淳股份董事兼总经理,2014年7月至今任凯淳股份董事长兼总经理。

徐磊,1974年出生,中国国籍,无境外永久居留权,硕士学历。2004年4月至2008年9月任上海贝塔斯曼商业服务有限公司CRM事业部商务总监,2008年10月任凯淳股份CRM副总经理,2014年3月至2016年9月任凯淳股份副总经理,2016年10月至今任凯淳股份董事兼副总经理。

凯淳股份拟于深交所创业板上会,计划公开发行股票不超过2000万股,拟募集资金5.00亿元,其中2.47亿元用于品牌综合服务一体化建设项目、1.03亿元用于智能数字化技术支持平台建设项目、1.50亿元用于补充流动资金项目。

业绩增长乏力

凯淳股份2019年营业收入仅比上一年增长了2195.19万元,而净利润则出现了下滑。公司经营活动产生的现金流量净额在报告期内,连续3年与净利润不匹配。

2017年至2020年1-3月,凯淳股份实现营业收入分别为5.58亿元、7.48亿元、7.70亿元、1.68亿元,实现归属于母公司所有者的净利润分别为6235.21万元、6991.99万元、6656.34万元、1639.07万元。

报告期内,公司经营活动产生的现金流量净额分别为2208.83万元、2041.01万元、4516.35万元、3679.86万元。

其中,销售商品、提供劳务收到的现金分别为5.76亿元、8.23亿元、8.16亿元、2.29亿元。

偿债能力逊于同行

凯淳股份为非生产性企业,属于轻资产公司。2017年至2020年3月31日,公司总资产分别为3.32亿元、3.61亿元、4.17亿元、4.20亿元。

报告期内,公司总负债分别为1.36亿元、1.32亿元、1.62亿元、1.48亿元。

其中,短期借款分别为3690.00万元、2900.00万元、4660.00万元、4820.00万元

报告期内,公司货币资金余额分别为1.01亿元、6863.75万元、7817.33万元、1.14亿元。

报告期内,公司资产负债率分别为41.21%、37.47%、40.42%和36.94%,高于同行业可比公司的平均水平。同行业可比公司资产负债率分别为33.46%、33.12%、25.96%、9.59%。

公司流动比率、速动比率低于同行业可比公司的平均水平。凯淳股份流动比率分别为2.40、2.69、2.54、2.79,速动比率分别为1.97、1.94、1.97、2.04。

同期,同行业可比公司流动比率均值分别为3.40、3.40、6.35、9.71,速动比率均值分别为2.65、2.56、5.16、8.83。

据招股书,2017年末及2018年末,公司流动比率、速动比率略低于同行业可比公司的平均水平,资产负债率略高于同行业可比公司的平均水平。主要由于报告期内公司注重股东回报,进行了适量分红,导致货币资金减少,相应的偿债能力指标有所下降。

2

凯淳股份在报告期内共进行了3次分红,累计分红金额8980万元。公司2019年分红2次,第2次在2019年11月15日,进行了2019年半年度利润分配,公司是否有上市之前突击分红之嫌?

2018年4月23日,公司召开第一届董事会第六次会议审议通过了《关于公司2017年年度利润分配方案的议案》,公司以总股本2000.00万股为基数,向全体股东每10股派发现金股利人民币20.00元(含税),共计分配利润4000.00万元(含税)。该议案经2018年5月14日召开的公司2017年度股东大会审议通过,并于2018年5月28日实施完毕。

2019年4月19日,公司召开第一届董事会第十一次会议审议通过了《关于公司2018年年度利润分配方案的议案》,公司以总股本6000.00万股为基数,向全体股东每10股派发现金红利5.00元(含税),共计分配利润3000.00万元(含税)。该议案经2019年5月9日召开的公司2018年度股东大会审议通过,并于2019年5月24日实施完毕。

2019年11月15日,公司召开第一届董事会第十七次会议审议通过了《关于公司2019年半年度利润分配方案的议案》,以总股本6000.00万股为基数,向全体股东每10股派发现金红利3.30元(含税),共计分配利润1980.00万元(含税)。该议案经2019年12月2日召开的2019年第六次临时股东大会审议通过,并于2019年12月24日实施完毕。

应收账款周转率“垫底”

2017年至2020年3月31日,凯淳股份应收账款余额分别为1.54亿元、1.70亿元、2.13亿元、1.72亿元,应收账款净额分别为1.46亿元、1.61亿元、2.02亿元、1.64亿元。

报告期内,应收账款净额占资产总额的比例分别为44.08%、44.64%、48.52%、38.95%,占营业收入(剔除零售模式收入)的比例分别为44.35%、34.24%、36.12%、34.95%。

报告期内,公司应收账款周转率分别为4.21、4.62、4.02、3.48,在同行业可比公司中最低。

2017年至2019年,同行业可比公司平均应收账款周转率分别为26.38、18.07、18.32。

存货周转率逐年下滑

2017年至2020年3月31日,凯淳股份存货金额分别为5915.02万元、9939.69万元、9228.43万元、1.11亿元,占资产总额的比例分别为17.84%、27.50%、22.13%、26.50%。

公司存货主要由库存商品及发出商品组成,主要用于核算品牌线上销售服务模式下买断的商品。

招股书称,报告期内,存货余额增长主要系随着品牌线上销售服务收入的增长,公司为满足销售需求并提高响应速度而增加库存备货。此外,分销模式收入快速增长使得公司期末发出商品金额也有所增加。

报告期内,公司存货中库存商品金额分别为3821.29万元、5983.99万元、6167.89万元、6436.85万元,占存货的比例分别为63.20%、59.86%、65.77%、56.93%。

报告期内,公司存货周转率逐年下滑,分别为7.02、6.53、5.51、4.57。

2017年至2019年,同行业可比公司平均存货周转率分别为7.44、6.94、5.59。

毛利率下滑

2017年至2020年1-3月,凯淳股份综合毛利率呈下滑趋势,分别为33.96%、30.02%、30.66%和29.59%,小幅下降。

其中,品牌线上运营服务毛利率报告期内连续下滑,分别为60.43%、54.69%、53.79%、48.28%。

凯淳股份毛利率低于可比公司毛利率均值38.48%、37.32%、37.59%、44.58%。2018年、2019年,公司毛利率在可比公司中最低。

去年销售费用

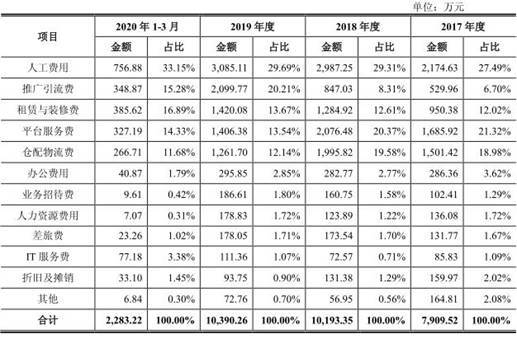

2017年至2020年1-3月,凯淳股份销售费用分别为7909.52万元、1.02亿元、1.04亿元、2283.22万元。

凯淳股份2017年至2019年的净利润都在6千余万元,而其销售费用逐年升高,远超净利润。

其中,人工费用分别为2174.63万元、2987.25万元、3085.11万元、756.88万元,占销售费用的比例分别为27.49%、29.31%%、29.69%、33.15%;推广引流费分别为529.96万元、847.03万元、2099.77万元、348.87万元,占销售费用的比例分别为6.70%、8.31%、20.21%、15.28%。

报告期内,公司销售费用率分别为14.18%、13.62%、13.49%和13.62%,同行业可比公司销售费用率分别为18.86%、20.15%、20.94%、15.51%。

研发费用率不足

2017年至2020年1-3月,凯淳股份研发费用分别为0.00元、143.64万元、343.80万元、118.56万元。

报告期内,公司研发费用主要由职工薪酬构成,占营业收入的比重分别为0.00%、0.19%、0.45%和0.71%。

招股书称,2018年度,公司进行了组织架构的调整,将研发人员划拨至全资子公司沛香科技,由沛香科技负责信息系统方面的研发工作,并开始单独归集研发费用。

截至2020年3月末,凯淳实业共有技术研发人员59人,丽人丽妆、若羽臣、壹网壹创技术研发人员数量分别为53人、78人、247人。

前五大供应商采购额占比达

2017年至2020年1-3月,凯淳股份前五大供应商合计采购金额分别为2.46亿元、3.94亿元、4.05亿元、1.01亿元,占当期采购额比例分别为80.00%、82.03%、79.96%及80.50%。

公司供应商集中度较同行业公司偏高,2017年至2019年,同行业可比公司平均销售费用率分别为78.48%、79.84%、72.96%。

公司采购的主要内容为品牌方商品。2019年,公司前五大供应商包括欧莱雅(中国)有限公司、上药康德乐(上海)医药有限公司、上海双立人亨克斯有限公司、深圳旧街场白咖啡贸易有限公司、阿里巴巴集团,采购总额占比分别为31.16%、26.00%、12.37%、6.73%、3.69%。

2017年、2018年、2019年,欧莱雅(中国)有限公司均为凯淳股份第一大供应商。上药康德乐(上海)医药有限公司、上海双立人亨克斯有限公司、深圳旧街场白咖啡贸易有限公司一直都在前五名供应商之列。

招股书称,凯淳股份供应商集中度较高主要与公司的业务特征有关。品牌线上销售服务模式下,公司的采购内容主要为商品采购,而品牌线上运营服务及客户关系管理服务模式下,公司的成本主要为人工成本,采购的内容主要为第三方服务,成本占比较低。报告期内,服务采购金额远低于商品采购金额,从而导致了前五大供应商的采购内容主要对应公司的品牌线上销售服务。

公司供应商集中度较高,若公司与主要供应商的稳定合作关系发生变动,或者公司主要供应商的经营或财务状况出现不良变化,有可能短期对公司经营产生不利影响。

电商平台集中度较高

2017年至2020年1-3月,凯淳股份在天猫平台(天猫旗舰店、天猫超市、天猫国际)上实现的品牌线上销售服务收入分别为2.26亿元、2.81亿元、2.15亿元、5114.11万元,占营业收入比例分别为40.46%、37.59%、27.86%和30.50%。

在京东平台(京东自营、京东POP店)线上销售服务收入分别为1844.34万元、6269.62万元、1.40亿元和1791.96万元,占营业收入比例分别为3.31%、8.38%、18.20%和10.69%。

在唯品会平台实现收入分别为1905.07万元、9141.64万元、7195.44万元和1397.51万元,占营业收入比例分别为3.42%、12.22%、9.34%和8.33%。

招股书称,经过多年发展和专业分工,品牌方、服务商以及电商平台已经形成了相互依存、互赢互利的共生关系,以天猫平台等为代表的头部企业的竞争地位已经基本确立,第三方电商平台的市场集中度较高。

公司品牌线上销售服务主要依托于各大电商平台开展,品牌线上运营服务中所提供的整体运营服务一般集中于线上店铺所在的特定平台,对主流电子商务平台存在一定依赖,该情形主要系电商平台行业格局所致,符合行业惯例。

报告期内,公司品牌线上销售服务已覆盖多个主流电商平台,与天猫平台形成了长期稳定的合作关系,并实现了天猫外其他销售渠道的拓展,实现了对京东平台、唯品会、小红书等销售渠道的覆盖,京东等平台所实现收入及收入占比明显提升,对单一电商平台依赖的程度降低。

关键词: 凯淳股份

- 蛮有味!百万粉丝知名主播返乡“年货节”上开播,助力乡村振兴

- 哈根达斯携国风文化献礼虎年新春 “红运發發”冰淇淋礼盒恭祝红运开年

- 综艺,2022年文娱平台主战场

- 1年1.28万家网吧倒闭,曾经逃课也要去,如今成了夕阳产业?

- 东北制药:强化环保投入 推动绿色发展理念深度融入生产经营实践

- 小程序上线5年,张小龙实现设想了吗?

- 徐峥,一个商人

- 从东南亚、非洲市场看,网赚产品出海如何实现爆炸式增长?

- 10万元紧凑型SUV的领跑者,看GS3 POWER如何玩转劲省全能

- 10万预算:比轩逸空间大、配置多,传祺M6家庭出行用车最优解!

- 微信再更新!长语音消息可暂停,“看一看”加码视频内容

- 发烧到退烧,Kindle不香了

- 2022年中国互联网十大预测

- 开辟新市场!网易云盯上了安卓手表

- 成功人士在周末养成的4个好习惯

- 芒果“尾随”爱优腾

- 对国产游戏,我们还能有期待吗?

- 谍战剧永不过时

- 2021年中国年度最佳雇主北京地区50强榜单揭晓,人力凝聚,扬帆远航

- 东北制药将绿色发展理念融入企业生产经营获肯定